Help to Buy Isas: todas las mejores opciones de compra y ahorro

El gobierno espera que Help to Buy ISA ponga a los jóvenes en la escalera de la propiedad

- Help to Buy Isas: todas las mejores opciones de compra y ahorro

- Help to Buy Isas: todas las mejores opciones de compra y ahorro

Graeme Robertson / Getty Images

Ayuda para comprar explicada por Isas: ¿te beneficiarás?

17 de junio

En su discurso sobre el presupuesto en marzo, el canciller George Osborne reveló el último plan del gobierno para aliviar la presión sobre los jóvenes que luchan por subir a la escalera de la propiedad debido a los precios de la vivienda y los depósitos inalcanzables.

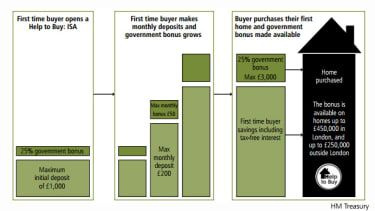

La Ayuda para Comprar ISA, que entrará en vigor en otoño de 2015, ofrecerá a los compradores primerizos una bonificación del gobierno de hasta £ 3,000 sobre sus ahorros para un depósito hipotecario.

Y ahora que los bancos y las sociedades de construcción se están preparando para implementar su Ayuda para comprar ISA, los detalles más finos del esquema están saliendo a la luz.

¿Qué es la ayuda para comprar ISA?

El nuevo esquema funcionará de manera muy similar a una ISA en efectivo normal, con los ahorradores beneficiándose de intereses libres de impuestos sobre sus ahorros, mientras que los proveedores establecerán sus propias reglas con respecto a las tasas de interés y los retiros. Al igual que las NIA en efectivo normales, los ahorradores podrán realizar transferencias entre proveedores.

Sin embargo, por cada 200 libras esterlinas que una persona ahorra en la Ayuda para comprar ISA, el gobierno se ha comprometido a completarla con 50 libras esterlinas más, hasta un bono total de 3.000 libras esterlinas. El dinero se puede utilizar como depósito hipotecario en viviendas por valor de hasta £ 250,000 (hasta £ 450,000 en Londres).

También existen algunas regulaciones adicionales para Help to Buy ISA, la más importante de las cuales es un límite en la cantidad que los ahorradores pueden pagar en la cuenta cada mes. El depósito mensual máximo es de £ 200, con una suma global adicional de hasta £ 1,000 permitida en el primer mes. No hay un depósito mínimo ni límites en cuanto al tiempo que una cuenta puede permanecer abierta.

¿Cómo funciona el bono del gobierno?

Para ser elegible para el bono del 25 por ciento del gobierno, debe haber ahorrado al menos £ 1,600 (que, con la recarga del gobierno, se convertiría en £ 2,000). Por el contrario, la cantidad máxima sobre la que puede reclamar un bono es de £ 12,000, con lo que sus ahorros totales ascienden a £ 15,000. Suponiendo que el titular de la ISA haga la contribución mensual máxima de £ 200, se necesitarían más de cuatro años de ahorro para alcanzar el límite de £ 12,000.

Los ahorradores no obtendrán la recarga del gobierno hasta que estén en el proceso de comprar su primera propiedad, momento en el cual la bonificación que hayan acumulado se pagará directamente al prestamista hipotecario. Esto significa que cualquier interés adicional devengado por el banco o la sociedad de crédito hipotecario se basará únicamente en sus propias contribuciones. Los ahorradores son libres de retirar dinero de su Ayuda para comprar ISA para gastar en algo que no sea una hipoteca, pero perderían el bono del gobierno sobre esa cantidad. (Haga clic en la imagen de abajo para expandir).

¿Quién es elegible para la Ayuda para comprar ISA?

Para solicitar una Ayuda para comprar ISA, la calificación clave es que debe ser un comprador por primera vez. Esto significa que no posee ni paga una hipoteca sobre una propiedad existente.

De lo contrario, las reglas de elegibilidad son similares a las de cualquier otra ISA en efectivo. El titular de la cuenta debe tener al menos 16 años (o 18, según la política de su banco o sociedad de crédito hipotecario) y estar en posesión de un número de seguro nacional.

Las nuevas NIA se limitarán a una por persona, para evitar que los ahorradores inteligentes saquen provecho de dos bonificaciones del gobierno.

Si está buscando comprar en pareja, la buena noticia es que ambos pueden abrir Help to Buy ISA por separado, lo que podría dejarlo con £ 30,000 ahorradas para un depósito en una propiedad.

¿Hay alguna 'trampa' a la que prestar atención?

De acuerdo a ThisIsMoney , si ya ha pagado una ISA en efectivo este año financiero, es posible que deba esperar hasta abril de 2016 para ser elegible para abrir una Ayuda para comprar ISA. Esto se debe a que Help to Buy ISA cuenta como ISA en efectivo y solo se puede abrir uno de estos por año fiscal.

Desafortunadamente para los ahorradores habituales, pagar en un ISA existente también cuenta como 'apertura', por lo que si ha recargado un ISA en efectivo desde el 6 de abril, parece que tendrá que esperar hasta el próximo año para unirse al programa Help to Buy. Si tiene una ISA en efectivo pero no ha hecho un depósito desde abril, es posible que desee mantener el fuego hasta que los proveedores individuales de Help to Buy ISA aclaren sus términos.

Los ahorradores potenciales también deben ser conscientes de que la ayuda para comprar ISA no se puede utilizar para comprar propiedades para alquilar o propiedades ubicadas fuera del Reino Unido, dice el Servicio de asesoramiento monetario .